「うちのユニットエコノミクス、健全なんだっけ? 投資家に聞かれてるんだけど」

ある日、CEOにそう振られたとします。LTVもCACも、数字なら出せる。ダッシュボードを開けば「LTV:CACは3:1で、健全です」と言いかけられる。でも、その一言を口にする直前、ふと喉元で止まる。

そのLTV、売上で出していませんか。

粗利で見るべきだと聞いたことはある。けれど「なぜ売上ではダメなのか」を、自分の言葉で説明できない。投資家に突っ込まれたら崩れそうで、つい検索バーに「ユニットエコノミクス とは」と打ち込む。もしあなたが今そんな状態なら、この記事はそのために書きました。

この記事は「ユニットエコノミクスを”ものさし”にリソース配分を判断する」全3部シリーズの第1部です。最終的には「来週の会議で配分の根拠を一本の論理で説明できる」状態まで、地続きで案内します。その第一歩として、まずは顧客1人あたりの経済性という共通言語を握りましょう。あわせて「なぜ粗利で見るのか」という目も、ここで手に入れていきます。

ユニットエコノミクスとは何か(顧客1人の損益で事業を見る)

ユニットエコノミクスとは、ザックリ言うと「顧客1人あたりで、その事業は黒字なのか赤字なのか」を見る考え方です。事業全体の損益計算書(PL)ではなく、顧客という”1ユニット”の採算を見る。だから「ユニット」エコノミクスと呼ばれます。

事業全体の数字は、いろんな要因が混ざって見えにくいものです。でも顧客1人にまで分解すると、「この事業はそもそも儲かる構造なのか」が驚くほどクリアになります。

ユニットエコノミクス=LTV ÷ CAC

計算式そのものはシンプルです。

ユニットエコノミクス = LTV ÷ CAC

LTV(顧客生涯価値)は、1人の顧客が取引期間を通じてもたらす価値。CAC(顧客獲得コスト)は、その1人を獲得するためにかかったコストです。

つまり「1人の顧客が生む価値」を「1人を獲るのにかけたお金」で割る。この答えが1を超えていれば、顧客1人あたりで黒字です。下回っていれば、獲得すればするほど赤字が膨らんでいきます。

ここで一つだけ、先回りしてお伝えします。LTVを「売上」で計算するか「粗利」で計算するかで、この答えはまるで変わります。ここが第1部の山場なので、後ほどじっくり扱います。

なぜ今この指標を握る必要があるのか

「指標の話は分かったけど、なぜわざわざ顧客1人にまで分解するのか」と思うかもしれません。

理由は、説明責任が生まれるからです。とくに、事業がまだ単月黒字化前のフェーズでは避けて通れません。毎月のバーン(資金燃焼。ザックリ言うと、手元資金が毎月どれだけ減っているか)を、経営や投資家に説明する立場の方はなおさらです。

「マーケに月100万かけています」だけでは、誰も納得しません。でも「顧客1人を○円で獲得していて、その1人が生涯○円の価値を生む。だから投資として成立しています」と言えれば、話はまったく変わります。ユニットエコノミクスは、お金の使い道を経営の言葉で語るための、最初の共通言語なのです。

そして、この共通言語を正しく握るには、まず言葉の「粒度」を揃えるところから始める必要があります。

LTV・CAC・CPAの「粒度」を揃える(毎日使う言葉ほど曖昧)

毎日のように使っている言葉ほど、実は定義が人によってバラついています。とくにLTV・CAC・CPAの3つは、運用の現場で混同されがちです。ここを整理しておくと、後の判断がブレなくなります。

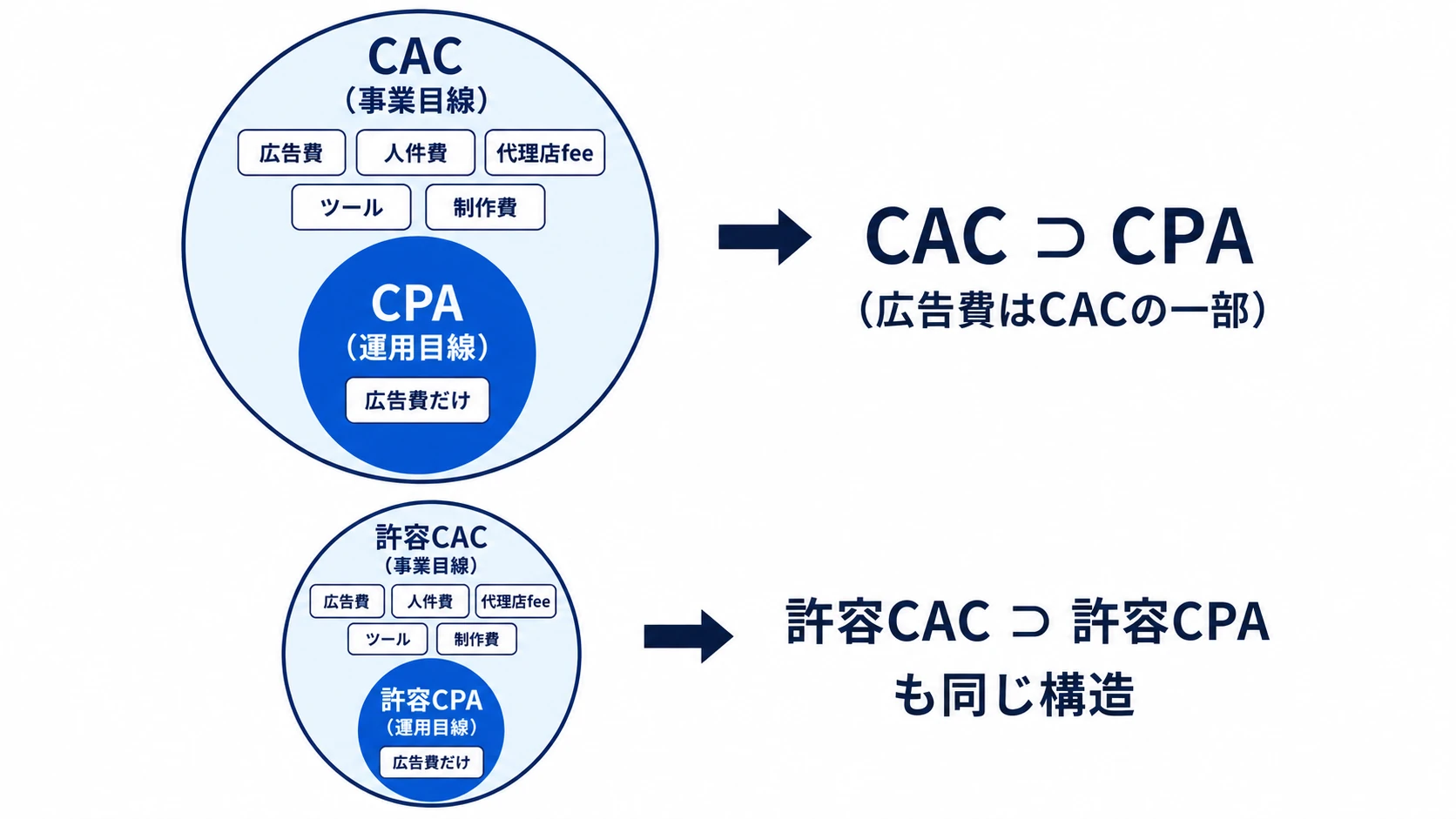

混乱の正体は、CACとCPAが「同じものを別の粒度で見ている」点にあります。結論から言うと、CACの中にCPAが入っている。入れ子の関係です。

CAC=獲得に使った”全部”/CPA=広告費だけ

まずCAC。これは事業・ファイナンス目線のコストで、顧客獲得にかかった「全部」を含みます。広告費はもちろん、マーケ担当の人件費、代理店フィー、ツール代、制作費まで。事業として1人獲るのに本当はいくらかかったのか、を表します。

一方でCPAは、媒体・運用目線のコストです。こちらは基本的に「広告費だけ」。広告管理画面に出てくる「CV1件あたりいくら」が、まさにCPAです。なお、現場によってはCPAを広告費以外も込みで定義していることがあります。社内でどちらの定義かを、一度揃えておくと安全です。

つまり、こういう関係になります。

CAC(事業目線)= 広告費 + 人件費 + 代理店fee + ツール + 制作費 …

CPA(運用目線)= 広告費だけ

広告管理画面のCPAだけを見て「獲得コストは○円だ」と思っていると、人件費やフィーが抜け落ちます。その結果、実際のコストを甘く見積もってしまう。代理店出身で運用に強い方ほど、ここは無意識に取り違えやすい部分です。

CPOはECでの呼び方(CPAとほぼ同義)

もう一つ、ECやD2Cの文脈では「CPO」という言葉も出てきます。Cost Per Order、つまり1件の注文を獲得するのにかかったコストです。

これは実務上、CPAとほぼ同じと考えて差し支えありません。媒体やチャネルによって「CPA」と呼んだり「CPO」と呼んだりするだけで、指しているものは「広告費ベースの獲得単価」です。記事や資料でCPOが出てきても、ひとまずCPAと同じ枠で捉えておけば混乱しません。

許容CACの中に許容CPAが入っている

入れ子の関係は、「許容値」を考えるときも同じです。

「いくらまで獲得にかけていいか」を考えると、まず事業全体としての上限である「許容CAC」があります。その許容CACから、人件費やフィーなど広告費以外のぶんを差し引く。残った金額が「広告にいくらまで使っていいか=許容CPA」になります。

許容CAC(全体の上限)⊃ 許容CPA(広告枠の上限)

この入れ子をどう逆算して許容CPAを出すかは、第2部でじっくり扱います。第1部では「CACとCPAは粒度が違う、CACの中にCPAが入っている」。ここだけ持ち帰ってください。

そして、この許容値を計算するとき、LTVを売上で見るか粗利で見るかが決定的に効いてきます。

なぜ”粗利”でLTVを見るのか(売上LTVは幻になる)

ここが第1部で一番お伝えしたいところです。結論から言うと、LTVは「売上」ではなく「粗利」で見ないといけません。さもないと、健全に見えて実は赤字を垂れ流す事態が起きます。

以前、継続課金系のクライアントを支援していたときの話です。そこは事業の数字をきちんと追っていて、LTV:CACも計算していました。「3:1だから健全です」と、自信を持って言える状態に見えた。けれど一点だけ、引っかかった。LTVを売上ベースで出していたんです。

そこで粗利で引き直してみました。すると、獲得に張れるお金の余白が、想定の半分以下になった。「3:1で健全」だと思っていた獲得は、原価や決済手数料を差し引くと、想像よりずっと薄い利益しか残っていなかったわけです。

このとき改めて実感したのは、売上LTVは”判断を誤らせる数字”だということです。決して数字を盛ろうとしていたわけではありません。ただ、見るべき場所を一つ間違えていただけ。だからこそ怖いのです。

獲得に投資できるのは売上ではなく”粗利”だけ

なぜ粗利なのか。理由はシンプルです。顧客を獲得するための広告費を払う原資になるのは、売上そのものではなく「粗利」だからです。

たとえば月額1万円のサービスでも、原価や決済手数料で4割が出ていくとします。すると手元に残るのは6,000円。獲得コストを払えるのは、この6,000円の中からです。売上の1万円をまるごと獲得に使えるわけがありません。

だからLTVは、粗利ベースで組み立てます。

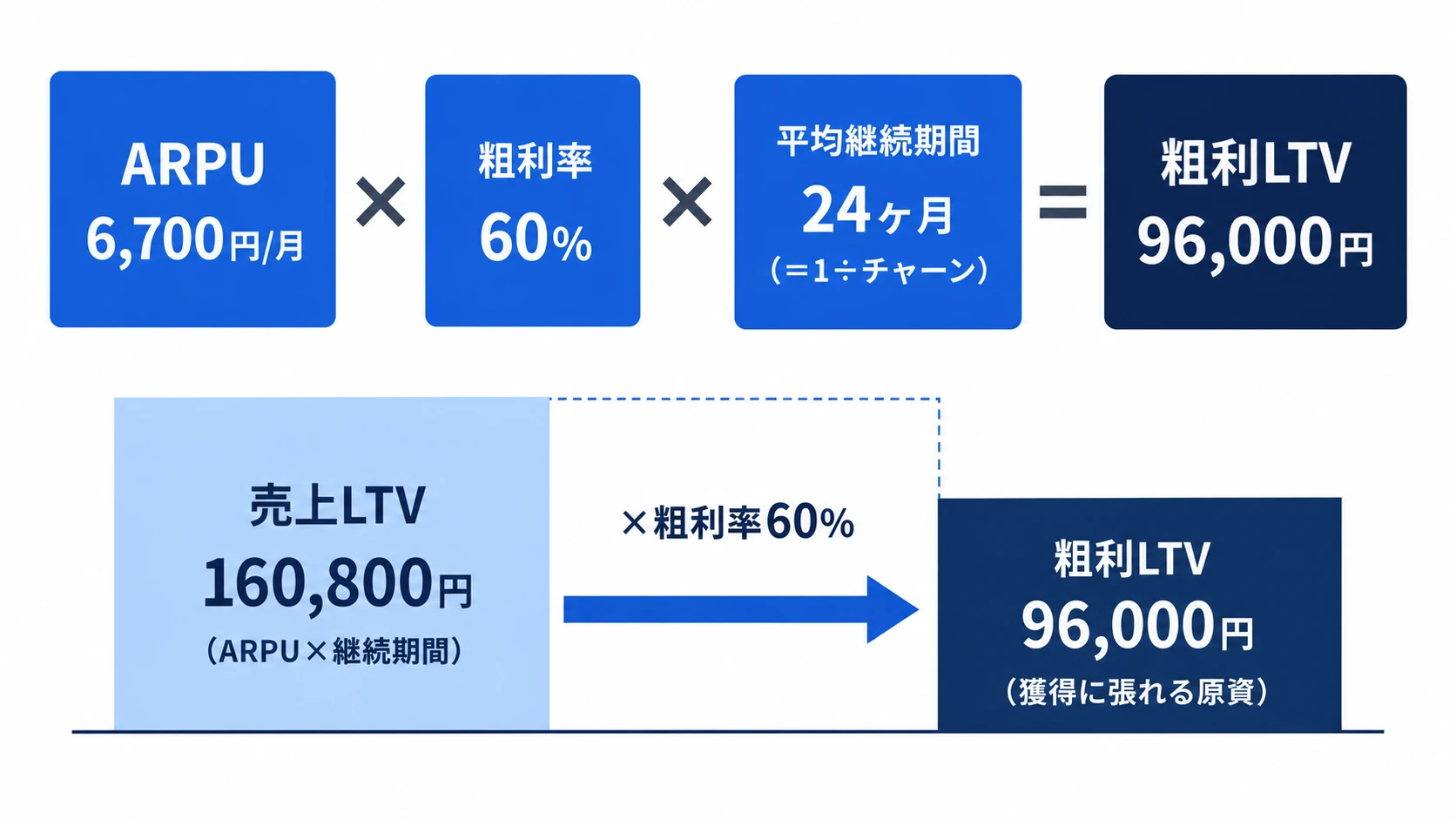

粗利LTV = ARPU × 粗利率 × 平均継続期間

ARPU(アープー)は、ザックリ言うと「顧客1人あたりの平均売上(月額)」です。平均継続期間は「顧客が平均で何ヶ月続けてくれるか」。月次のチャーン率(解約率)の逆数、つまり「1 ÷ 解約率」で出せます。月の解約率が4%なら、平均で25ヶ月続く、という具合です。

たとえば月額ARPU 6,700円・粗利率60%なら、月の粗利は約4,000円。ここでは仮に平均24ヶ月続くと置きましょう。粗利LTVは「4,000円 × 24ヶ月 = 96,000円」。この96,000円が、獲得に投資できる原資の総量です。

ちなみに、管理画面で毎日見ているROAS(広告費の何倍の売上が返ったか)も、「売上」ベースの指標です。媒体の中で施策を比べるには便利ですが、「事業としていくらまで獲得に張れるか」の判断には、同じ理由でそのまま使えません。

売上で逆算した許容CPAは、なぜ赤字ラインを超えるのか

では、これを売上で計算するとどうなるか。

同じ例で売上ベースのLTVを出すと、「6,700円 × 24ヶ月 = 160,800円」。粗利LTVの96,000円と比べて、6万円以上も大きく見えます。

この水増しされたLTVをもとに「いくらまで獲得にかけていいか」を逆算すると、当然ながら上限が高く出ます。その高すぎる上限を信じて広告を踏めば、実際には粗利で見たときの赤字ラインを軽々と超えてしまう。1人獲るたびに、見えないところで赤字が積み上がっていきます。

しかも厄介なのは、売上ベースの数字が一見”健全”に見えることです。「LTV:CACは3:1ある」と言えてしまう。だから問題に気づきにくい。これが「売上LTVは幻になる」の正体です。

ARPUの定義が曲者(”自社の実取り分”がARPU)

最後にもう一つ、つまずきやすいポイントを。ARPUは「顧客が払った金額の総額」ではなく、「自社の実際の取り分」で取るのが正解です。

具体例で言うと、手数料モデルのプラットフォームなら、取扱高そのものではなく自社が受け取る手数料がARPU。オンライン診療系なら、患者の支払い総額ではなく、プラットフォームに入る手数料・薬・検査キットなどの実収がARPUです。サブスクでも、外部に支払う原価を差し引く前の額をそのまま使うと、ここでもLTVが膨らみます。

「自社の財布に最終的にいくら入るのか」。ここを取り違えると、粗利率を掛ける前の段階でLTVが幻になります。ARPUの定義は、地味ですが最初に握っておきたい急所です。

ここまでで「粗利で見る目」が手に入りました。ただ、この話はSaaSだけのものではありません。次は、あなたの事業がSaaS以外でも同じものさしが使えることを確認していきます。

SaaSだけの話ではない(継続課金モデル全般への当てはめ)

ユニットエコノミクスというと「SaaS企業の指標」というイメージが強いかもしれません。世の中の解説記事も、ほとんどがSaaSを前提に書かれています。

でも、ここまでの考え方は、継続課金モデル全般にそのまま使えます。D2Cの定期通販、会員制サービス、オンライン診療、アプリ課金。「顧客が継続して払ってくれる」事業なら、顧客1人の採算を粗利で見る発想は共通です。ご自身がSaaSであっても、業種を横断する視野を持っておくと、ものさしの応用が一気にきくようになります。

D2C定期通販=チャーンが”定期解約”

D2Cの定期通販では、解約の意味合いがSaaSと少し違います。SaaSのチャーンが「サービスの利用をやめる」なら、定期通販のチャーンは「定期購入を止める=定期解約」です。

たとえば3回目までは継続率が高いのに、4回目でガクッと落ちる、といった”段差”がよく起きます。だから「毎月一律で○%解約する」という前提だけで平均継続期間を置くと、実態とズレることがある。定期解約という独特の構造を踏まえて継続期間を見積もるのが、D2Cでのポイントです。

オンライン診療・会員制は高LTV×高CAC、アプリはARPUが変動

オンライン診療や会員制サービスは、継続期間が長くなりやすい領域です。たとえば生活習慣病のように長く付き合う性質のものは、解約率が低く、結果としてLTVが大きく出る。LTVが大きいぶん、獲得に踏み込める余白も広がります。

一方でこうした領域は、信頼を勝ち取るまでの獲得コスト(CAC)も高くなりがちです。つまり「高LTV×高CAC」。だからこそ、ユニットエコノミクスで採算をきちんと設計しておく価値が高い分野でもあります。

アプリ課金では、また別の難しさがあります。ARPUが月額で一定ではなく、アプリ内課金の単位で人によって大きく変動する。だから「平均ARPU」を雑に置くと、実態を取りこぼしやすい。ここでも「自社の実取り分を、現実的な単位で取る」という原則が効いてきます。

業種は違っても、骨格は同じです。粗利で組み立て、継続期間を現実的に置く。この一貫した目を持っておけば、自社の数字も、横で参考にする他業種の数字も、同じものさしで読めるようになります。

では最後に、健全さの「目安」を押さえておきましょう。ただし、この目安には落とし穴もあります。

健全性の目安と、その”落とし穴”(3:1とペイバック期間)

ユニットエコノミクスの健全さには、よく使われる2つの目安があります。先に結論を言うと、どちらも便利ですが、前提となるLTVが甘いと一気に崩れます。目安そのものより、その土台のほうが大事です。

LTV:CAC=3:1/ペイバック期間12ヶ月以内が目安

1つ目は「LTV:CAC = 3:1 以上」。1人の顧客が生む価値が、獲得コストの3倍以上あれば健全、という目安です。なぜ3倍かというと、残りの2倍で運用コストや販管費、利益をまかなう必要があるから、というのが一般的な解釈です。1:1だと、獲得した瞬間にトントンで、利益が一切残りません。

2つ目は「CAC回収(ペイバック)期間」。獲得にかけたコストを、何ヶ月で回収できるかを見る指標です。目安は12ヶ月以内とされることが多い。「利益率」を見る3:1に対して、こちらは「回収の速さ」を見ます。資金が限られる検証フェーズでは、利益率より回収速度のほうが死活問題になりやすい。だからペイバック期間が重視される場面も多くあります。

この2つをどう使い分けて「いくらまでかけていいか」を逆算するかは、第2部の中心テーマです。ここでは「健全さの目安には、利益率を見る軸と回収速度を見る軸の2つがある」とだけ押さえてください。

検証フェーズはチャーンが”仮置き”になる(楽観的に置くと幻に)

そして、ここが落とし穴です。

3:1もペイバック期間も、すべてLTVを土台にしています。そのLTVは、平均継続期間、つまりチャーン率に大きく左右される。ところが検証フェーズの事業は、まだ運用期間が短く、チャーンの実データが薄い。だから継続期間を「仮置き」せざるを得ません。

ここで継続期間を楽観的に長く置くと、LTVが膨らみます。すると「いくらまでかけていいか」の上限も連動して膨らむ。その膨らんだ上限を信じて獲得に踏み込むと、想定したほど顧客が続かず、回収できずに資金が溶ける。スタートアップが資金を溶かす、典型的な落とし方の一つです。

だからチャーンは、保守的に置くのが鉄則です。「これくらい続いてくれるはず」ではなく「最低これくらいは堅いだろう」のラインで置く。楽観的なLTVは、すべての判断を狂わせる起点になります。

ここは私自身、支援の現場で何度も「保守的すぎるくらいでちょうどいい」と感じてきた部分です。チャーンの実データが薄いうちは、強気の継続期間に頼らないこと。これだけで、後の判断の精度がぐっと上がります。

「3:1で健全」は、ゴールではなく出発点

ここまでで、ユニットエコノミクスの共通言語と「粗利で見る目」が手に入りました。一度、整理しておきましょう。

ユニットエコノミクスは、顧客1人の採算を見る考え方(LTV ÷ CAC)。CACとCPAは粒度が違い、CACの中にCPAが入っている。LTVは売上ではなく粗利で組み立てる。これは継続課金モデル全般に共通で、3:1とペイバック期間という目安は、土台のチャーンを保守的に置いて初めて意味を持つ。ここまでが第1部です。

ただ、勘のいいあなたなら、もう次の問いが立っているはずです。

「定義は分かった。粗利で見るのも分かった。でも、この数字を結局どう”いくらまで広告にかけていいか”の判断に使えばいいのか?」

そうなんです。「LTV:CAC=3:1で健全」は、世の多くの記事が”結論”として置いている地点です。でも本当は、ここはゴールではなく出発点。健全かどうかを確かめるだけで終わってしまうと、来週の会議で「で、なぜこの配分なの?」と聞かれたとき、やはり答えに詰まります。

第2部では、この粗利LTVを起点に「いくらまでかけていいか」の上限ライン、許容CPA(=限界CPA)を逆算する方法に進みます。そして「平均CPAは目標内なのに、なぜか利益が薄い」という、あの気持ち悪さの正体にも、はっきり答えを出します。粗利で見る目を手に入れた今が、ちょうどその準備が整ったタイミングです。

第2部に進む前に、ひとつだけ宿題を。自社のARPU・粗利率・月次チャーン率の3つを、ダッシュボードから引っ張り出してみてください。粗利LTVを一度自分の数字で出しておくと、第2部の逆算がそのまま”自分の話”として読めるはずです。

ここまで読んでいただき、ありがとうございました。

ユニットエコノミクスを「粗利で見る目」が持てたら、次は「いくらまで広告にかけていいか」の上限ラインを逆算する番です。

▼ シリーズで読み進める

自社のLTVを粗利で引き直すと、獲得に張れる余白が想定とずれることがあります。CRASでは、ユニットエコノミクスの設計(LTV・限界CPAの逆算)のご相談を初回無料で承っています。「自社の場合はどう考えればいいか」を一緒に整理するだけでも、次の会議の景色が変わるはずです。

コメント