「広告は増やすと効率が落ちる」と説明したら、経営者に「落ちるって、いくらまで許容できるの?」と返されて、言葉が出てこなかった——そんな経験はないでしょうか。

ダッシュボードの平均CPAは目標の中に収まっている。数字だけ見れば「効率は問題なし」のはずなのに、なぜか利益が薄い。「平均は目標内なのに、おかしい」——この気持ち悪さに、ずっと心当たりがある方もいるかもしれません。

この記事は、その「いくらまで」の問いに、自分の数字で答えを出せるようになるために書きました。粗利LTVから逆算で「限界CPA(=許容CPA)」の上限ラインを出し、増分CPA(次の1件)と並べて踏み込み余地を判断する。3つのCPAを階段で並べれば、今あといくら踏めるか、どこで止めるべきかが一目で読めるようになります。読み終わる頃には、「うちの上限はいくらで、今どこまで踏めているか」が、一本の論理で言えるようになっているはずです。

本記事は「ユニットエコノミクスを”ものさし”にリソース配分を判断する」全3部シリーズの第2部です。第1部では「なぜ売上ではなく粗利でLTVを見るのか」を扱いましたが、本記事だけ読んでも完結する構成にしています。ここから読み始めても問題ありません。前提となる粗利LTV(顧客1人が事業に残してくれる粗利の総量)の計算手順も、本文中で改めて触れていきます。

「いくらまでかけていいか」は逆算できる(許容CPAの3ステップ)

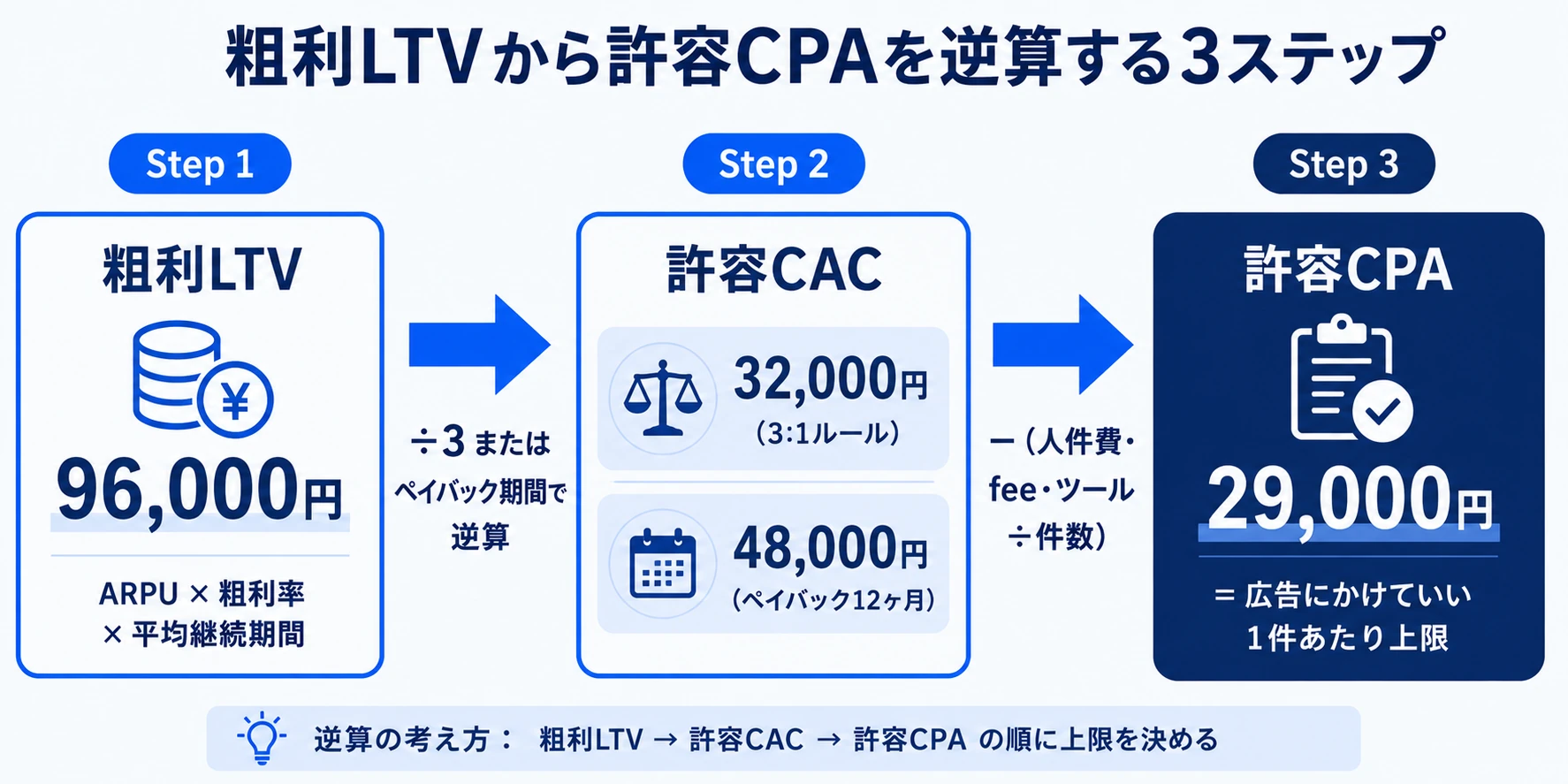

まず結論から言うと、「いくらまで広告にかけていいか」は勘で決めるものではありません。粗利LTVから逆算で出せます。手順はたった3ステップです。

Step1:粗利LTVを出す

↓

Step2:許容CACを決める(2つの流派から選ぶ)

↓

Step3:許容CAC から広告費以外を引いて、許容CPAにする

この3つを自社の数字で回せれば、「うちは1件あたり○円までかけていい」という上限が、自分の手で出せます。一つずつ見ていきましょう。

Step1:粗利LTVを出す(第1部の復習)

最初は粗利LTVです。これは第1部でやったので、式だけ確認します。

粗利LTV = ARPU(1ユーザーあたりの月間平均売上) × 粗利率 × 平均継続期間(= 1 ÷ 月次解約率)

先ほどの例なら、ARPU 6,700円 × 粗利率60% = 月の粗利4,000円。これが24ヶ月続くなら、粗利LTVは「4,000円 × 24ヶ月 = 96,000円」になります。この数字はこのあともずっと使うので、頭の片隅に置いておいてください。

Step2:許容CACを決める(3:1かペイバックかの2流派)

次に、この粗利LTVから「許容CAC」を決めます。許容CACとは、ザックリ言うと「顧客1人を獲るのに、事業全体で使っていい上限額」のことです。

ここで道が2つに分かれます。どちらを選ぶかで、上限の金額が変わります。

(A) LTV:CAC=3:1ルール

1つ目は、第1部でも触れた3:1の目安を使う方法です。

許容CAC = 顧客1人あたりの粗利LTV ÷ 3

96,000円 ÷ 3 = 32,000円。これが上限になります。なぜ3で割るかというと、残りの3分の2で運用コストや販管費、そして利益をまかなうためです。獲得にLTVのまるごとを使ってしまえば、利益は一円も残りません。「事業としての長期的な利益構造(収益性)」を重視するなら、この流派になります。

(B) ペイバック期間ルール

2つ目は、回収の速さで決める方法です。

許容CAC = 顧客1人あたりの月次粗利 × 目標回収月数(例:12ヶ月回収を許容する場合)月の粗利4,000円 × 12ヶ月 = 許容CAC 48,000円

こちらは「投じた広告費を、何ヶ月の売上で手元に取り戻せるか(キャッシュフロー)」で上限を引く考え方です。

「同じ事業なのに、3:1だと32,000円、ペイバック(12ヶ月)だと48,000円。どっちを信じればいいの?」と戸惑うかもしれません。判断軸はシンプルで、「自社の資金体力(キャッシュの余裕)」で決めます。

自己資金で堅実に事業を伸ばす企業や、キャッシュに余裕がないフェーズの企業は、「回収の速さ」を最優先しなければなりません。その場合、ペイバック期間を「6ヶ月以内」などに厳しく設定するため、許容CACは(A)3:1ルールよりもさらに低く(6ヶ月の場合、許容CACは24,000円に)なります。

一方、多額の資金を調達したスタートアップはどうでしょうか。彼らは手元の現金に余裕があるため、回収に時間がかかってもすぐには潰れません。そのため、あえてペイバック期間の許容度を「12ヶ月〜18ヶ月」と長く設定し、許容CACの上限を引き上げます。

なぜわざわざ回収を遅らせるのか?それは、目先の利益を後回しにしてでも「トップライン(売上高)の最大化」と「市場シェアの獲得」を最優先するためです。(A)の32,000円という利益水準を一時的に無視してでも、48,000円という高いCACを踏んで一気に広告や営業に資金を投下し、競合が追いつけないスピードで市場を制圧しに行くのが彼らの戦い方なのです。

迷ったら「今、資金ショートを防ぐために低CACで早くキャッシュを回収すべきフェーズか、それとも潤沢な資金を燃やしてでも高CACでトップラインとシェアを取りに行くフェーズか」を基準にすると決めやすいです。

Step3:許容CAC から広告費以外を引いて、許容CPAにする

最後のステップです。ここで、第1部の「CACの中にCPAが入っている」という入れ子が効いてきます。

許容CACは事業全体の上限額。でも、その中には広告費以外のコスト(マーケ担当の人件費、代理店フィー、ツール代、制作費)も含まれます。広告に使っていい上限=許容CPAを出すには、CACから広告費以外を差し引く必要があります。

許容CPA(広告枠の上限)= 許容CAC −(広告費以外のコスト ÷ 獲得件数)

たとえば許容CACが32,000円で、広告費以外が1件あたり3,000円かかっているとします。すると許容CPAは「32,000円 − 3,000円 = 29,000円」。これが、広告に1件あたりかけていい上限になります。

この29,000円こそが、経営者の「いくらまで許容できるの?」への答えです。「うちは1件29,000円まで広告にかけていい。それを超えたら赤字です」。これが言えれば、もう会議で固まることはありません。

ここまでで「上限ライン」が出せるようになりました。ただ、この上限を指す言葉が、実は厄介な混乱を抱えています。次は、その言葉の話をします。

「限界CPA」という言葉の落とし穴(日英で中身が逆)

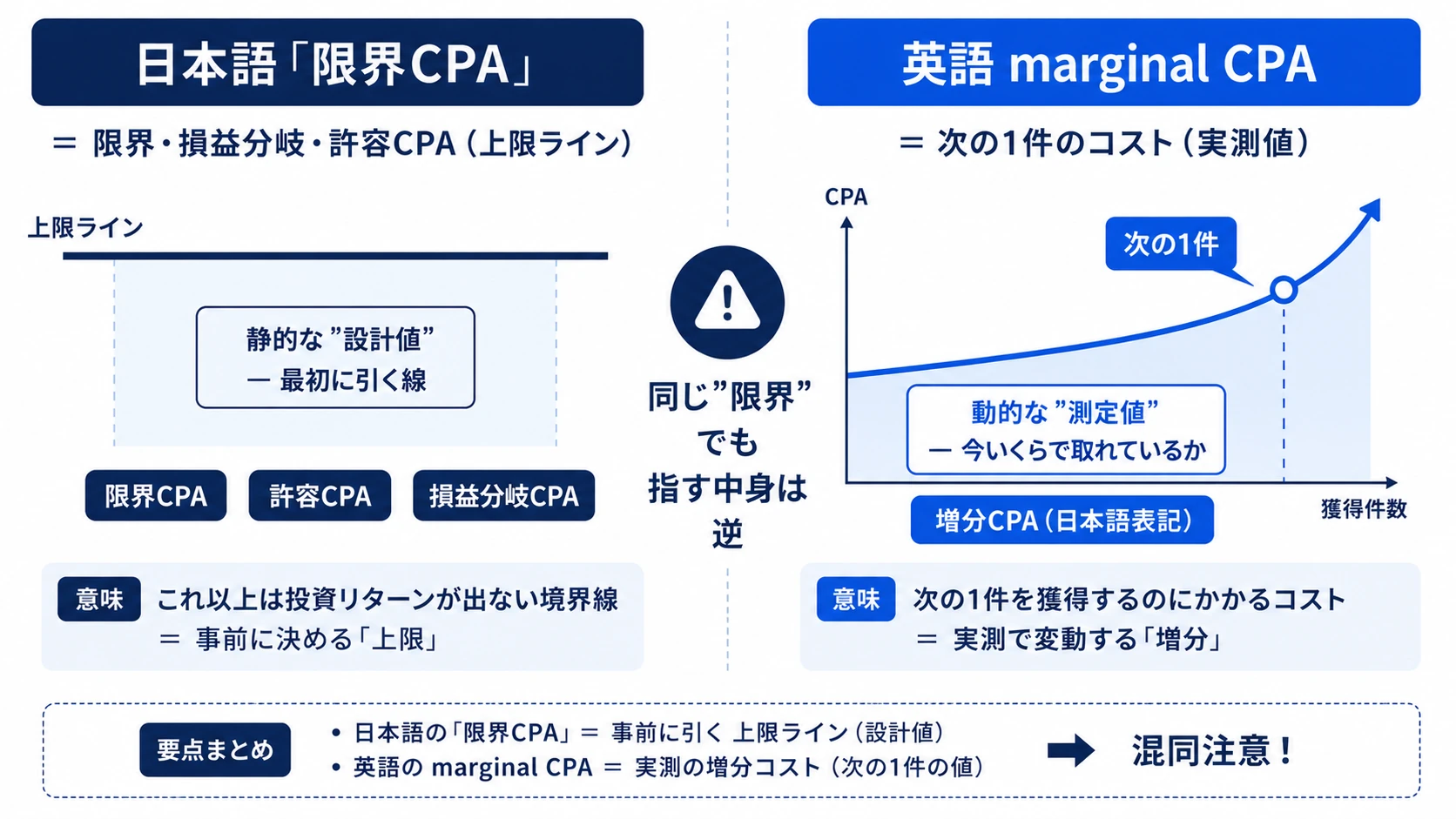

ここで、用語の話を一つ挟ませてください。今出した「許容CPA」という上限ラインには、別の呼び名があります。それが「限界CPA」です。

そして、この「限界CPA」という言葉こそが、多くの実務者をずっと混乱させてきた元凶でもあります。理由は、日本語と英語で指している中身が、ほぼ逆だからです。

英語の資料やGoogle・Metaの自動入札の説明を読んでいて、「あれ、限界CPAって、自分が知ってる意味と違う気がする」と感じたことはありませんか。その違和感、正しいです。気のせいではありません。

日本語の「限界CPA」=上限・損益分岐ライン

まず日本の広告運用の現場では、「限界CPA」はこう使われます。

日本語「限界CPA」= これ以上CPAが上がったら赤字になる"上限"= 損益分岐点のCPA

「限界」を「これが限度・上限」という意味で捉えているわけです。先ほど逆算した許容CPA(29,000円)と、ほぼ同じものを指しています。つまり静的な”設計値”。「うちはここまで」と最初に引く線のことです。

英語の「marginal CPA」=次の1件のコスト

ところが英語圏では、同じ「限界」でも経済学の意味で使われます。

英語「marginal CPA」= marginal(限界費用の"限界")= 次の1件を獲るのにかかるコスト

経済学で言う「限界費用」の”限界”です。「もう1個追加で作ったら、いくら余分にかかるか」という、あの限界。だから marginal CPA は「次の1件のコスト」を意味します。日本語で言えば、これは「限界CPA」ではなく「増分CPA」にあたります。こちらは動的な”測定値”。「今この瞬間、次の1件がいくらで取れているか」という、刻々と変わる実態の数字です。

同じ「限界」という訳語なのに、片方は上限(静的な設計値)、もう片方は次の1件(動的な測定値)。指している中身が真逆になります。これは訳語が招いた事故のようなもので、知らずに英語資料と日本語記事を行き来すると、必ずどこかで話がかみ合わなくなります。

整理:限界=許容=損益分岐は同じ仲間、増分だけ別物

混乱を解くために、地図を一枚お渡しします。

- 限界CPA = 許容CPA = 損益分岐CPA:呼び方は違っても、すべて「赤字にならない上限ライン」を指す同じ仲間(静的な設計値)

- 増分CPA(英語の marginal CPA/incremental CPA):「次の1件のコスト」という、性質の違う現状の測定値

この記事では、混乱を避けるために言葉を固定します。上限ラインのことは「限界CPA(=許容CPA)」と呼び、次の1件のことは「増分CPA」と呼びます。英語資料で marginal CPA を見たら、それは日本語の限界CPAではなく増分CPAのことだ、とだけ覚えておいてください。

言葉が整理できたところで、次は「平均CPAは目標内なのに苦しい」——あの謎の正体に進みます。

平均CPAが目標内でも赤字になる構造(収穫逓減)

ここが、この記事で一番お伝えしたいところです。結論から言います。平均CPAが目標内でも、最後に足した予算は赤字で取っていることがある。だから、投資判断は「平均」ではなく「次の1件」で見ないといけません。

以前、広告予算を月100万円規模で回していた案件を支援していたときの話です。ダッシュボードの平均CPAは、きちんと目標の中に収まっていました。数字だけ見れば「効率は問題なし」。なのに、なぜか利益が思ったより薄い。担当の方も「平均は目標内なのに、おかしいですね」と首をかしげていました。

そこで、予算を一気に全部見るのをやめ、帯(投下した予算の前半・後半)に分けて計算し直してみたんです。すると、景色が変わりました。前半で取れていた顧客は安く獲得できていた。ところが、後半に足した予算で取れていた顧客は、1件あたりのコストがぐっと跳ね上がっていた。その後半部分が、上限ライン(限界CPA)を超えていたんです。

平均でならしてしまうと、この「後半の赤字」がきれいに隠れます。前半の安い獲得が、後半の高い獲得を平均で薄めてしまうからです。後で足した予算は、本当はSNSやSEOに回すべきお金でした。これに気づけたのは、平均を解体して帯別に見たからです。

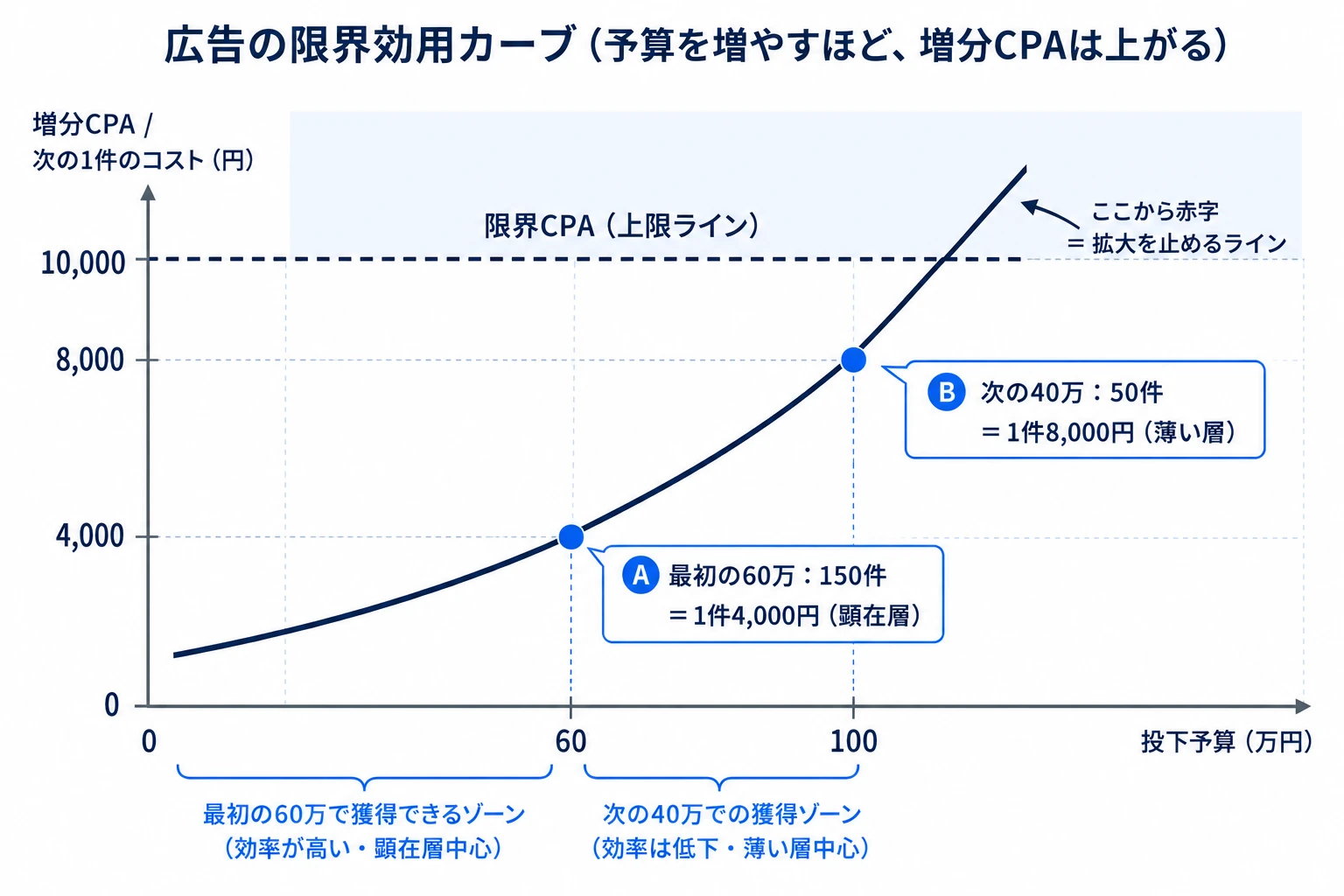

広告は「収穫逓減」する

なぜこんなことが起きるのか。理由は、広告が「収穫逓減」するからです。

収穫逓減とは、ザックリ言うと「最初はおいしいところから取れるけど、伸ばすほど1件あたりが高くつく」という性質です。具体例で言うと、最初は「まさにそれが欲しい」というホットな顕在層(買う気が強い人たち)から取れます。ここは安く取れる。でも、その層を取り尽くすと、次は買う気の薄い層や、競合がひしめく激戦キーワードに手を伸ばすことになります。当然、1件のコストは上がります。

だから、広告予算を増やせば増やすほど、後から足したぶんの「次の1件」は高くなる。これが収穫逓減の正体です。

帯別に分けると見える「最後の40万の赤字」

具体的な数字で見てみましょう。先ほどの月100万円の案件を、帯別に分解するとこうなります。

| 投下予算帯 | 獲得件数 | その帯の増分CPA(次の1件) | 中身 |

|---|---|---|---|

| 最初の60万円 | 150件 | 4,000円 | ホットな顕在キーワード |

| 次の40万円 | 50件 | 8,000円 | 薄い層・競合の激しいキーワード |

| 合計100万円 | 200件 | 平均5,000円 | ← 平均だけ見ると気づけない |

平均すると1件5,000円。これだけ見れば「優秀」に見えます。でも中身を割ると、最初の60万円は1件4,000円で取れているのに対し、次の40万円は1件8,000円かかっている。この案件では、上限ライン(限界CPA)が8,000円を下回っていました。つまり後半の40万円は、赤字で顧客を買っていたことになります。

平均5,000円という1つの数字を信じている限り、この赤字には気づけません。これが「平均CPAは目標内なのに苦しい」の構造です。あなたが感じていたモヤモヤは、気のせいではなかったのです。

だから投資判断は「平均」でなく「次の1件」で見る

ここから得られる教訓は、はっきりしています。広告にあといくら踏めるかを判断するとき、見るべきは平均CPAではなく「増分CPA=次の1件のコスト」です。

平均は、過去に取った全部をならした結果。一方、増分CPAは「今、追加で1件取るといくらかかるか」という、これから踏む判断に直結する数字です。意思決定に使うべきは、当然こちら。平均が黒字でも、次の1件が赤字なら、その先は踏むべきではありません。

増分CPAの出し方は、難しくありません。いちばん簡単なのは、予算を増やした前後の差分で割ることです。先ほどの表で言えば、「増えたコスト40万円 ÷ 増えた獲得件数50件 = 8,000円」。これが、いまの増分CPAです。先月と今月のコストと獲得件数さえあれば、ダッシュボードの数字2つで出せます。

では、この増分CPAを、上限ラインとどう並べて判断すればいいのか。次はそれを「階段」で整理します。

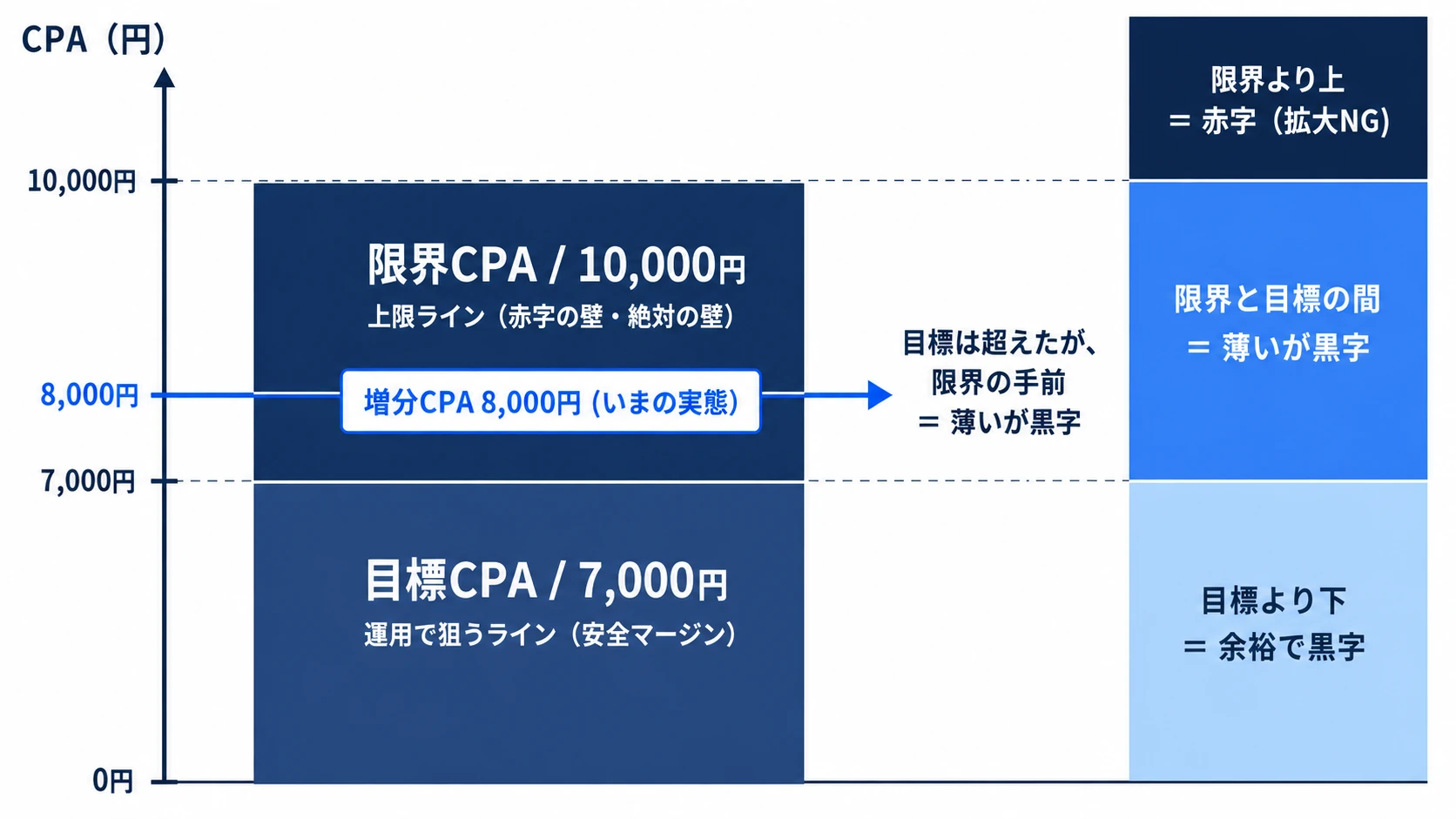

3つのCPAを階段で並べる(限界>目標>増分)

ここまでで3種類のCPAが出てきました。限界CPA、目標CPA、増分CPA。一見ややこしいですが、階段にして並べると、今の状況が一目で読めるようになります。

まず、それぞれの役割をおさらいします。

- 限界CPA(=許容CPA):赤字にならない絶対の上限。これを超えたらアウト

- 目標CPA:限界の手前に安全マージンを取って、運用で狙うライン

- 増分CPA:今この瞬間、次の1件がいくらで取れているかの実態

限界10,000・目標7,000・増分8,000の階段

具体的な数字で並べてみましょう。先ほどの案件とは別に、限界CPAが10,000円の事業を例にします。

限界CPA(損益分岐) = 10,000円 ← これを超えたら赤字(絶対の上限)

↑ 利益確保のため安全マージンを取って

目標CPA = 7,000円 ← 運用で狙うライン

↑ そして今の実態は

増分CPA(いまの実態) = 8,000円 ← 予算を足したら次の1件が8,000円になってきた

さて、この状態をどう読むか。増分CPA(8,000円)は、目標CPA(7,000円)を超えています。だけど、限界CPA(10,000円)にはまだ届いていません。

つまり、目標は超えたが限界の手前。利益は薄くなっているが、まだ黒字で取れている状態です。「目標を超えた=即アウト」ではありません。ここを誤解すると、まだ踏めるのに早すぎる撤退をして、取れるはずの顧客を逃します。逆に、限界を超えているのに「平均は目標内だから」と踏み続ければ、赤字を垂れ流すことになる。この階段があれば、その判断を間違えずにすみます。

LTVが高い案件ほど、踏み込める余白が広い

もう一つ、大事な視点があります。この階段の一番上にある限界CPAは、固定ではありません。事業のLTVによって、高くも低くもなります。

第1部の逆算を思い出してください。限界CPAは粗利LTVから逆算しました。だから、LTVが高い事業ほど限界CPAも高くなる。限界CPAが高いということは、増分CPAが多少上がっても、まだ上限に達しない。つまり「踏み込める余白」が広いわけです。

たとえばオンライン診療のように、顧客が長く続いてLTVが大きい事業は、限界CPAが高くなります。だから広告を強気に踏める。一方、LTVが小さい事業は限界CPAも低く、すぐ天井に当たるので、慎重に踏む必要があります。「うちはどこまで強気でいいのか」は、結局このLTVの大きさで決まります。

階段で「今どこにいるか」が読めるようになりました。では、増分CPAがこの一番上の限界CPAに達したとき、具体的にどうすればいいのか。最後に、その「止めどき」を言い切ります。

広告を”やめる”ラインを引く(増分≧限界で止める)

ここまでの話を、たった一つのルールに凝縮します。増分CPA(次の1件)が限界CPA(上限)に達したら、広告予算の”拡大”を止める。これだけです。

意外かもしれませんが、世の中の広告記事やCPAの解説記事は、「広告を増やす方法」「CPAを下げる方法」「LTVを上げる方法」はたくさん書いています。でも「どこで踏むのをやめるか」を正面から言い切った記事は、ほとんど見かけません。攻め方は語られても、引きどきは語られない。だからこそ、ここをはっきりさせる価値があると感じています。

増分CPA ≧ 限界CPA になったら、拡大を止める

理由はシンプルです。増分CPAが限界CPAに達したということは、次に足す1件が、赤字ラインの顧客だということ。そこからさらに予算を増やせば、収穫逓減でもっと高い1件を買うことになる。つまり、足せば足すほど赤字が深まります。

だから、ルールはこう言い切れます。

増分CPA < 限界CPA … まだ踏める(黒字で取れている)

増分CPA ≧ 限界CPA … 拡大を止める(次の1件が赤字)

注意したいのは、これは「広告を全部やめる」という意味ではありません。止めるのは”拡大”です。すでに黒字で取れている前半の予算は、当然そのまま回し続けます。あくまで「これ以上、上に積み増すのをやめる」というラインの話です。ここを混同して、回っている広告まで止めてしまうと、本末転倒になります。

止めた後のお金は、2つの方向へ

「では、拡大を止めて浮いたお金は、どこに行くの?」——当然、こう思いますよね。それを宙ぶらりんにすると、結局また「なんとなく」に戻ってしまいます。

行き先は、大きく2方向です。

- 新しいチャネルを開く:たとえばSNS広告で、これまで取れていなかった潜在層(まだ必要性に気づいていない人たち)を掘り起こす。今の広告が顕在層の刈り取りなら、別のカーブを新規に開くイメージです。

- 獲得カーブ自体を下げる:SEOやCVR(コンバージョン率)の改善で、広告に頼らず取れる流入を増やす。これができると、全体の増分CPAそのものが下がり、また広告を踏める余白が生まれます。

どちらを選ぶか、そして浮いたお金とリソースをSEO・SNS・動画にどう配るのか。それが第3部のテーマです。

上限が見えたら、次は「配り方」

ここまでで、投資判断の”ものさし”が一通りそろいました。一度、整理しておきましょう。

「いくらまでかけていいか」は粗利LTVから逆算できる(許容CPA=限界CPA)。混乱しがちな「限界CPA」は、日本語では上限、英語のmarginal CPAは次の1件で、意味が逆。平均CPAは目標内でも、最後に足した予算は赤字のことがあるから、判断は増分CPA(次の1件)で見る。限界・目標・増分を階段で並べれば、今踏めているか止めるべきかが一目で分かる。そして、増分が限界に達したら拡大を止める。ここまでが第2部の中身です。

これで、あの「いくらまで許容できるの?」という問いには、もう答えられます。「うちの限界CPAは○円。今の増分CPAは○円。だから広告はあと○円ぶん踏めて、それを超えたら止めます」。固まる側から、説明する側へ回れたはずです。

ただ、ここまで来ると、次の問いが自然と立ちます。

「上限ラインが見えた。じゃあ、増分CPAがそこに達したら、止めた後のお金は、SEO・SNS・動画にどう配ればいいのか?」

第3部では、その配分の実務に進みます。鍵になるのは「広告で当てて、SEOで資産化する」という順番。「広告かSEOか」で消耗してきた方には、その土俵そのものから降りる地図をお渡しします。上限ラインというものさしを手にした今が、配分を語り始める、ちょうどいいタイミングです。

第3部へ進む前に、ひとつだけ宿題を。第1部で出した粗利LTVから、自社の限界CPAを逆算する。次に、直近2ヶ月のコストと獲得件数の差分から、いまの増分CPAを出して並べてみてください。この2つの数字が、月曜の会議資料の「根拠」列を埋める最初の武器になります。

ここまでお読みいただき、ありがとうございました。

「いくらまで踏めるか」「どこで止めるか」のものさしが手に入ったら、最後は”止めた後のお金をどう配るか”です。

▼ シリーズで読み進める

- 第1部:ユニットエコノミクスとは|なぜ粗利で見るのか(基礎)

- 第3部:広告で当ててSEOで資産化|チャネル配分の実務(近日公開)

「自社の限界CPAはいくらか」「いまの増分CPAは超えていないか」を一緒に試算するだけでも、次の会議の景色が変わります。CRASでは、広告運用とユニットエコノミクス設計のご相談を初回無料で承っています。「自社の場合はどう考えればいいか」を整理するところから、お手伝いできます。

コメント